巨大資本が目論む「リセット」は社会的弱者の「処分」も含まれている

https://plaza.rakuten.co.jp/condor33/diary/202109070003/

日本では9月が中間決算だという会社も多いだろう。

月末の株式や債券の価格は資産の評価益に直結、上昇しないと厳しい状況になる会社が増えるはずだ。

そこで政策的に価格を引き上げるということが行われてきた。

こうした状況になった理由は「COVID-19(2019年-コロナウイルス感染症)」を口実とした政策による。

その政策の先に見えるのはWEF(世界経済フォーラム)のクラウス・シュワブが言うところの「資本主義の大々的なリセット」だ。

https://www.weforum.org/agenda/2020/06/now-is-the-time-for-a-great-reset/

こうした政策で巨大企業や富豪は儲けているが、中程度より小さい規模の企業や個人、つまり社会的な弱者は大きなダメージを受けている。

本ブログでは繰り返し書いてきたが、WEFの役員にはブラックロックのラリー・フィンクCEOも含まれている。

ブラックロックは資産を運用している会社で、一般的に「闇の銀行」と呼ばれている。

銀行のような規制は受けない金融会社で、1970年代から始まった金融規制の大幅な緩和によって誕生した。

バンガード、ステート・ストリートなども同じタイプの会社だ。

ゴールドマン・サックスのような金融機関の時代ではなくなっている。

この3社が大株主になっている会社はアメリカの主要500社の9割近くにおよび、つまり巨大医薬品メーカー、シリコンバレーのハイテク企業、あるいは有力メディアを支配している。

COVID-19への恐怖を煽って「ワクチン」の接種を推進、「ワクチン」接種を利用して「デジタル・パスポート」を携帯しなければならない世界を築こうとしている。

「闇の銀行」の大株主にはエドモンド・ド・ロスチャイルド・ホルディングやロスチャイルド・インベストメントが含まれている。

昨年12月8日、「包括的資本主義会議」の設立が明らかにされたが、その看板になっている人物がリン・フォレスター・ド・ロスチャイルド。

ロンドンを拠点とするNMロスチャイルド銀行の取り仕切ってきたエベリン・ド・ロスチャイルドの3番目の妻だ。

シュワブは単に資本主義の「リセット」を目指しているのでなく、人類の完全な管理を目論んでいる。

彼は2016年1月にスイスのテレビ番組に出演、そこでマイクロチップを服に取り付け、さらに皮膚や脳へ埋め込み、最終的にはコンピュータ・システムと人間を融合するという話をしている。

https://www.youtube.com/watch?v=IJcey1PPiIM

企業の倒産や国の破綻は強大な私的権力にとって大儲けのチャンスにほかならない。

ターゲットを借金漬けにして破産させ、担保として資産を根こそぎ奪うのは高利貸しの常套手段だ。

「闇の銀行」は強大な高利貸しのようなものである。

倒産、失業者、やホームレス、そして自殺者の増大を高利貸しは当然のことだと思っているはずだ。

欧米の私的権力はそれ以上のことを考えている。

例えば、ビル・ゲーツやCNNのテッド・ターナーは人口を削減するべきだと発言しているのだ。

2010年2月にゲーツはTEDでの講演で、新ワクチンの開発、健康管理、医療サービスで人口を10~15%減らせると語っている。

ターナーは1996年に「理想的」な人口は今より95%削減した2億2500万人から3億人だと主張、2008年にはテンプル大学で世界の人口を20億人、現在の約3割まで減らすと修正している。

勿論、自分たちは削減の対象になっていないだろう。

目的は弱者の「処分」だ。

ウォール街やシティを支配する私的権力、あるいはその手先が庶民を助けてくれると思ってはならない。

今年10月からインボイス制度に合わせて、「適格請求書発行事業者」の登録申請がスタートします。

インボイス制度とは軽減税率の導入とセットで政府与党が決定したもので、年間収入1000万円以下のフリーランスや自営業などを対象にして、2023年までに課税業者として国に登録しなければ、仕入税額控除を受けることが出来なくなるという仕組みです。

軽減税率によって発生する税率の差分を調整するために作られた制度ですが、セットで「適格請求書発行事業者」の登録も盛り込まれ、課税業者にならなければ控除の対象外となります。

現在は1年間の課税売上高が1000万円未満の事業者は納税が免除されていますが、この免税事業者はインボイス制度の対象外となることから、取引時に「適格請求書」を発行することが出来ず、フリーランスなどと取引している会社の負担が増大。

間接的にインボイス制度が始まることで適格請求書を持っていないフリーランスや個人事業主などは除外される可能性が高まり、税負担か取引減少かの二択を迫られることになると言われています。

課税事業となった場合、10%の税負担が追加されるわけで、取引先企業との関係は維持できても、それ以上に支出が大きくなる恐れがあるのです。

一般的な会社員も経費などの扱いで飲み食いした場所が免税事業者なのかどうかで揉める可能性があり、インボイス制度が本格的に開始される2023年になって日本中で大問題となるかもしれません。

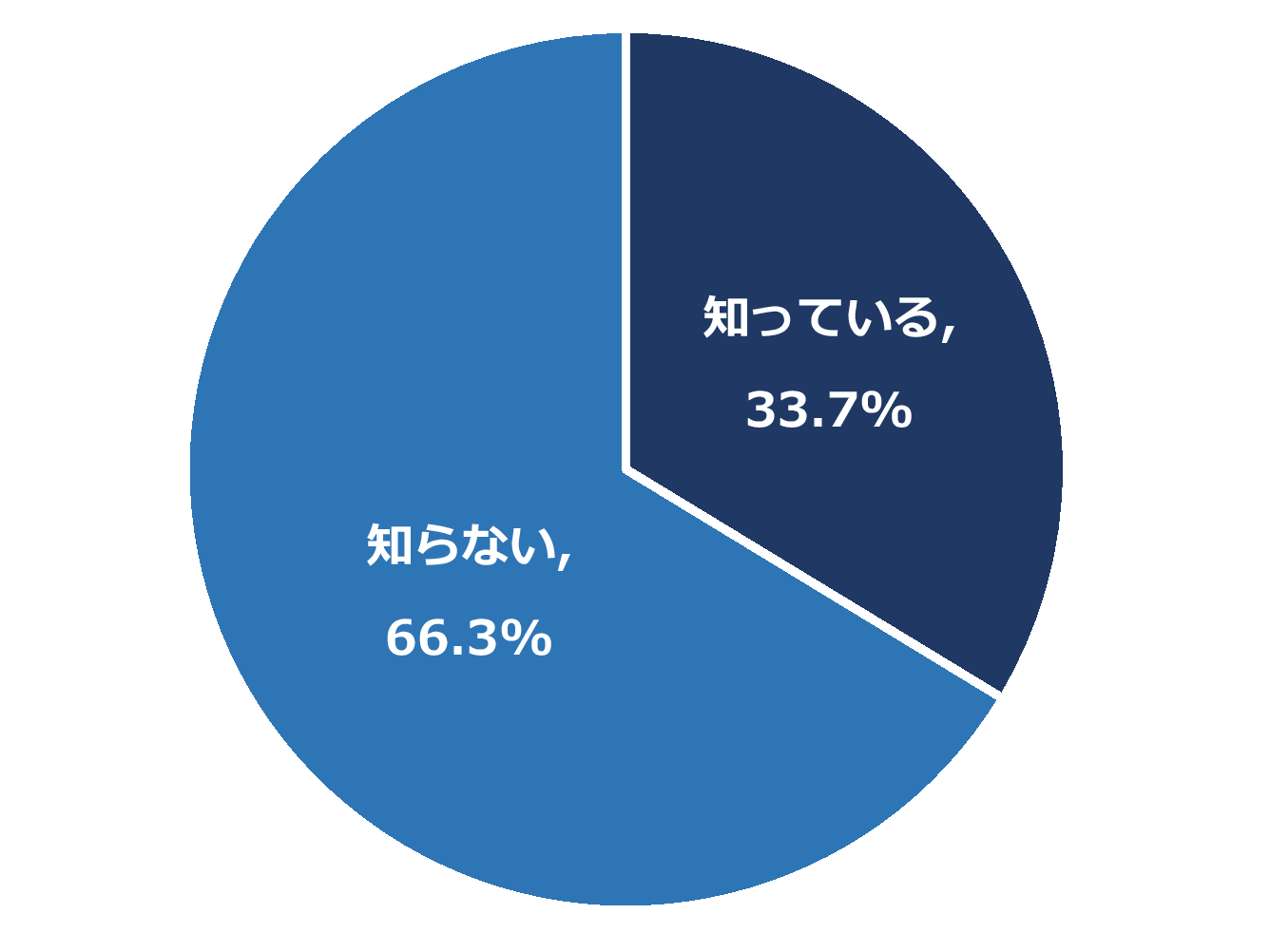

エン・ジャパン株式会社は、全国の経理・財務・会計・管理部署に属する830人を対象に実施した「インボイス制度に関する意識調査」の結果を発表した。

「あなたは2023年10月より『インボイス制度』が導入されることを知っていますか?」の質問に対して「知っている」と答えたのは42.0%にとどまっている。

一番影響が出るのが免税事業者の方です。

フリーランスの方や個人事業主など、年間の売上高が1,000万円未満の方は消費税の免税事業者となっているケースが多いのではないでしょうか。

先にも述べましたが、適格請求書を発行できるのは「課税事業者」だけですので、取引先から頼まれても免税事業者の場合「適格請求書」を発行することができません。

→取 引 先 「適格請求書を出してほしい」

→免税事業者 「免税事業者だから出せない」

→取 引 先 「じゃあ他の課税事業者に頼むからおたくとは取引しない」

取引先が「仕入税額控除」の恩恵を考えれば、このようなシナリオになるのは必然です。

したがって免税事業者の方が取引を続けたいのであれば「消費税課税事業者選択届」を税務署に届け出して課税事業者にならなければなりません。

今まで消費税納税額の分だけ得をしてきた免税事業者の方も、インボイス制度により納税義務が生じることになるのです。

この動画を見て、簡易課税制度があるから安心という考えは無くなりました。#インボイス

— インボイス実施中止、凍結や延期、消費税減税になるまで諦めない (@Bh9aX3rEQUR7RmQ) August 11, 2021

簡易課税制度を見直して、無くしたりできる。

長い目でみて【大丈夫ではない】という結論です。生活のために商売を続けていくのでインボイスが進むのであれば利用しますが、、

根本の解決にならない、、 pic.twitter.com/JalM6kGHmj

シルバー人材センターで働く方々は「個人事業主」として確定申告しています。年間の収入(分配金)は約44万円。インボイスが導入されることにより、課税業者となることを迫られる可能性が高く、その場合は1ヶ月分の収入が消費税で消えることになります。制度導入阻止へ世論を喚起しましょう。 pic.twitter.com/hFJQzdfDYZ

— 清水ただし (@tadashishimizu) August 31, 2021

そうそうインボイス……年間収入1000万円以下のフリーランスとかアルバイトのあなた。2023年までに課税業者として国に登録し、消費税払わないと仕事無くなりますよ。

— 井上純一(希有馬) (@KEUMAYA) September 5, 2021

なぜなら登録してないあなたに払う消費税分は、払う業者が負担することになるのです。俺が業者だったら、あなたには仕事出しません。 https://t.co/E2cl4UjkI2

引用:免税事業者の方が2023年10月1日(令和5年10月1日)から課税事業者となるためには、2023年3月31日(令和5年3月31日)までに「適格請求書発行事業者」の登録申請をする必要があります。

— あやめ|交流モード🚃 (@okmtaym) September 7, 2021

ということで、2年以内に会社員以上に稼がないと選ばれなくなりそう…。https://t.co/dexuJPso85